Google決算「純利益81%増」の不都合な真実──377億ドルの含み益、検索の共食い、人件費削減の一時凌ぎ

2026年4月29日、Alphabet(Google親会社)が発表したQ1 2026決算は、表面上は圧巻だった。売上高1,099億ドル(前年同期比22%増)、純利益625.8億ドル(同81%増)、EPS 5.11ドル(同82%増)。Google Cloud は63%成長で200億ドルを突破し、株価は時間外で急伸した。

だが、この「史上最高の決算」の中身を丁寧に分解すると、市場が見て見ぬふりをしている構造的な問題が浮かび上がる。本記事では、Google決算の数字の裏側に潜む「不都合な真実」を、具体的なデータとともに読み解く。

不都合な真実①:純利益の4割超は「本業」ではない

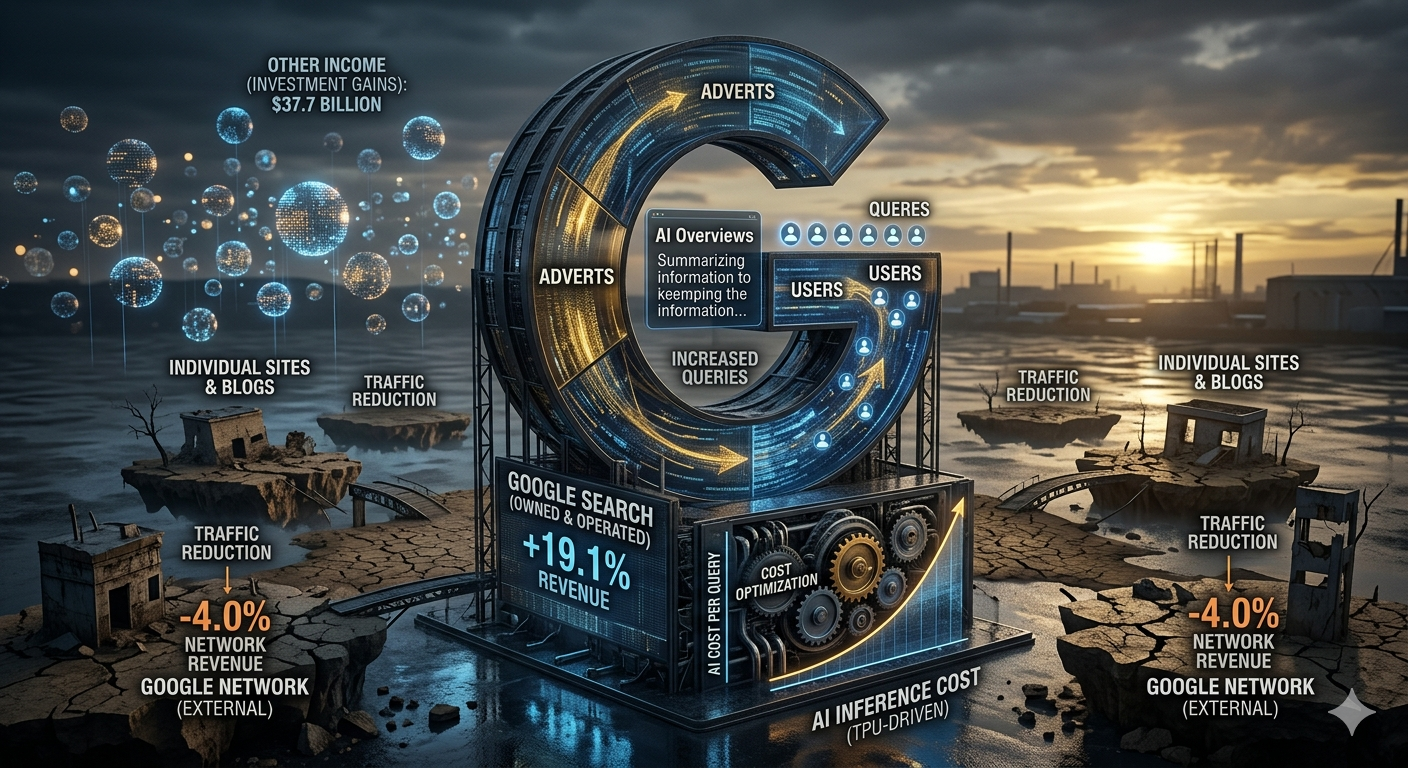

今回の決算で最も注目すべき数字は、売上でもクラウドでもない。「その他の収益(Other Income)」377億ドルだ。

377億ドルの正体

この377億ドルの内訳は、非公開株式の未実現利益(含み益)369億ドルが大部分を占める。Alphabetは多数のスタートアップや非上場企業に投資しており、その評価額が上昇した「帳簿上の利益」だ。

これがどれほど異常な数字かを示すために、純利益の構成を分解してみよう。

| 項目 | 金額 | 純利益に占める割合 |

|---|---|---|

| 純利益合計 | 625.8億ドル | 100% |

| うちOther Income(含み益等) | 377億ドル | 約60% |

| うち含み益の税引後寄与 | 287億ドル | 約46% |

| EPS 5.11ドルのうち含み益寄与 | 2.35ドル | 46% |

つまり、「純利益81%増」の約半分は、GeminiでもGoogle検索でもクラウドでもなく、投資先の含み益だ。これは実際にキャッシュが入ってきたわけではない。投資先の評価額が上がっただけの「紙の上の利益」であり、来期には逆に評価損が出る可能性もある一時的な利益だ。

もし含み益を除いた「本業の純利益」で比較すれば、成長率は81%ではなく、はるかに控えめな数字に落ち着く。この決算を「AIの勝利」と報じるのは、本質を見誤っている。

不都合な真実②:検索は「クエリ数最高」でも「収益の希薄化」が進行

ピチャイCEOは決算説明会で「クエリ数は過去最高」と強調した。Google Search & otherの売上は604億ドルで前年同期比19%増。一見好調に見える。

19%成長は「物足りない」理由

しかし冷静に考えてほしい。Googleは2025年から「AI Overviews(AI概要)」を大規模に導入し、検索体験を劇的に変えたと主張している。Geminiのユーザーは7.5億人に達し、AI検索は前年比大幅に拡大している。

もしAIによって検索体験が本当に革命的に向上し、ユーザーが爆発的に増えたのであれば、検索売上の19%成長は物足りない。クエリ数が過去最高なのに、売上成長が19%に留まるということは、検索1回あたりの収益(RPM)が希薄化していることを意味する。

AI Overviewsがクリック率を破壊している

その原因は明白だ。AI Overviewsの導入により、ユーザー行動が根本的に変わっている。

- オーガニック検索のCTR低下:AI Overviewsが表示されるキーワードでは、トップ結果のCTRが0.073%→0.016%に激減(2023年12月→2025年12月)

- 有料広告のCTR低下:ペイドサーチも68%の低下を記録

- 外部サイトへのクリック減少:Penske Mediaの訴訟資料では58%のクリック減少が証拠として提出されている

つまり、「広告をクリックしてサイトへ飛ぶ」行動が、「AIの回答を読んで終わる」行動に置き換わっている。クエリ数は増えても、1検索あたりの広告収益は縮小──これが検索ビジネスの構造的なジレンマだ。

不都合な真実③:ネットワーク収益のマイナス成長──パートナーを食い殺す構造

Google本体の検索収益が19%成長する一方で、AdSenseなどを通じたネットワーク収益は縮小を続けている。

AdSenseパブリッシャーの悲鳴

2026年1月、世界中のAdSenseパブリッシャーが収益の50〜90%急落を報告した。これは一部はGoogleの広告配信インフラの技術的障害によるものだが、構造的なトレンドはもっと深刻だ。

Google Network広告の収益シェアは、かつて全体の14%以上だったが、現在は約10%にまで低下。残りの90%はGoogle自社プロパティ(検索、YouTube、AI機能)に流れている。

「要約による横取り」の構造

AI Overviewsは個人サイトやメディアの情報を「要約」という形で取り込み、ユーザーを外部サイトへ送らずにGoogle内に留める。本来パートナーに分配すべき広告収益が、自社のAI機能によって回収されている。

これは「検索エコシステムの共食い(カニバリゼーション)」に他ならない。Googleは自社のAIで自社のパートナーネットワークを殺しているのだ。

不都合な真実④:「身削り」の人件費圧縮──一時凌ぎの固定費削減

Google Services部門の営業利益は確かに増えている。しかし、これはAIの効率化や検索の革新によるものではない。その大部分は徹底した「身削り」──人件費の圧縮だ。

報酬・福利厚生の激減

Alphabetの決算資料によると、報酬・福利厚生費の未払金(Accrued compensation and benefits)は前年の175億ドルから139億ドルへと約36億ドル(20%超)激減している。

さらに具体的なコスト削減策を見ると:

- 人員削減:2026年だけで1,500〜3,000人以上の分離が確認されている(全従業員約18万人の1〜2%)

- 管理職の削減(マネジメント・デレイヤリング):2025年から開始し、2026年も継続中

- 報酬体系の見直し:GRAD(業績評価制度)で「Outstanding Impact」の枠を拡大する一方、中間評価層のボーナス・株式報酬の乗数を引き下げ、予算全体をニュートラルに

- 福利厚生の縮小:かつて「世界一働きやすい企業」と評されたGoogleの従業員特典が次々と削られている

これらのコスト削減は一時的に利益率を押し上げるが、持続可能な成長ではない。人を減らして利益を出すのは、どんな企業でもできる。問題は、それがいつまで続けられるかだ。

不都合な真実⑤:Geminiは儲かっていない

Googleが「AIの未来」として掲げるGeminiだが、収益面での貢献は極めて限定的だ。

サブスクリプション収益の実態

- 2025年のGeminiサブスク収益:約12億ドル(年間)

- 2026年の業界推計:年間50〜80億ドル(楽観的見通し)

- Alphabet全体の売上(Q1だけで1,099億ドル)に対する割合:わずか1〜2%

さらに、Geminiの運用コストは巨大だ。Q1 2026の設備投資(CapEx)は357億ドルに達し、年間ガイダンスは1,800〜1,900億ドルに引き上げられた。しかも2027年はさらに「大幅に増加」する見通し。

この莫大な投資に対して、Geminiが生み出す直接収益はまだ微々たるものだ。「Geminiのおかげで検索が改善された」という主張も、先述の通りRPMの希薄化という形で裏目に出ている。

では、何が本当に伸びているのか──Google Cloudの実力

この決算で唯一、文句なしに評価できるのはGoogle Cloudだ。

驚異的な数字

| 指標 | Q1 2026 | Q1 2025 | 成長率 |

|---|---|---|---|

| 売上高 | 200.3億ドル | 122.6億ドル | +63% |

| 営業利益 | 66億ドル | 約22億ドル | 3倍 |

| 営業利益率 | 32.9% | 17.8% | +15.1pt |

| バックログ | 4,620億ドル | ── | ほぼ倍増 |

クラウドの成長は本物だ。TPU(Tensor Processing Unit)の販売とAIインフラの需要が急拡大し、バックログ(受注残)は4,620億ドルとほぼ倍増した。営業利益率も17.8%→32.9%と劇的に改善している。

ただし、これは「AIサービス」ではなく「AIインフラ」の勝利

ここで重要な区別がある。Google Cloudの成長を牽引しているのは、Geminiのような消費者向けAIサービスではなく、TPUの販売やクラウドインフラの提供だ。言い換えれば、GoogleはAIの「つるはし」を売っているのであって、AIの「金」を掘り当てているわけではない。

これはAWSやAzureと同じ構造であり、Google独自のAI優位性が収益化されたわけではない。

決算の「真の姿」を整理する

以上の分析を踏まえ、Alphabet Q1 2026の決算を「化粧」を剥がして整理すると、以下のようになる。

| 項目 | 表面上の評価 | 実態 |

|---|---|---|

| 純利益+81% | AIが利益を押し上げた | 46%は投資含み益。本業は控えめ |

| 検索+19% | クエリ数過去最高 | RPM希薄化、CTR激減が進行 |

| Google Services利益増 | AIで効率化 | 人件費36億ドル圧縮の一時効果 |

| ネットワーク収益 | 注目されず | マイナス成長、パートナー共食い |

| Gemini | 7.5億ユーザー | 売上寄与1〜2%、高コスト体質 |

| Cloud +63% | AI投資の成果 | 本物だが「インフラ販売」であってAIサービスの勝利ではない |

| CapEx 357億ドル | 未来への投資 | 年間1,900億ドル、回収の見通し不透明 |

投資家が問うべき3つの質問

①含み益を除いた「本業EPS」はいくらか?

EPS 5.11ドルのうち2.35ドルが含み益寄与。本業EPSは約2.76ドルで、これは前年のEPS 2.81ドルとほぼ横ばいだ。「81%増」の見出しに踊らされてはならない。

②検索のRPM低下はいつ止まるのか?

AI OverviewsがCTRを蝕む構造は、AI機能を強化すればするほど悪化する。Googleは自社の検索エコシステムを自ら殺している。この「共食い」を解決するビジネスモデルの転換は、まだ見えていない。

③年間1,900億ドルのCapExは回収できるのか?

Google Cloudの急成長は追い風だが、年間1,900億ドル(しかも2027年はさらに増額予定)のインフラ投資を正当化するには、AIサービスからの直接収益がもっと必要だ。現時点では「掘るための道具」は売れているが、「金鉱」の発見には至っていない。

まとめ──「最高の決算」の裏に潜む構造的リスク

Alphabet Q1 2026決算は、数字だけを見れば確かに「最高の四半期」だ。しかしその利益構造を分解すれば、含み益への依存、検索の自己破壊、人件費の一時的な削減という3つの「ごまかし」が見えてくる。

本当に評価すべきはGoogle Cloudの63%成長と利益率改善だが、それはGeminiというAIサービスの勝利ではなく、TPUやインフラというハードウェアの需要だ。

「純利益81%増」の見出しに飛びつく前に、この決算が本当に意味するものを冷静に見極める必要がある。Googleの本業は、まだ「AIの恩恵」を利益に変えられていない。

※本記事は2026年4月30日時点の情報に基づいています。投資判断はご自身の責任で行ってください。

参考情報

- CNBC:Alphabet ups 2026 capex to as much as $190 billion

- SEC Filing:Alphabet Q1 2026 Earnings Release

- Yahoo Finance:Google Cloud revenue up 63%

- Dataslayer:AI Overviews Killed CTR 61%

- ALM Corp:Google’s AI Overviews and Publisher Traffic – 58% Click Decline

- Tech Business News:Google AdSense Crisis 2026 – Publishers Report 90% Revenue Crash

- BigGo Finance:Alphabet Shatters Records – Revenue Surges 22% to $109.9B

- Business of Apps:Google Gemini Revenue and Usage Statistics 2026

コメント