エネルギー・原油

エネルギー・原油 【2026年版】残クレ住宅ローンはやばい?地獄を見る5つの理由|利息775万円増・元本が35年減らない恐怖のシミュレーション

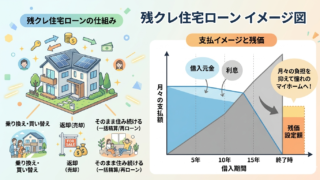

残クレ住宅ローンはやばい?月々3.5万円安くなるが35年で利息+775万円・35年後に2,000万円の残価が残る地獄の仕組み。元本が減らない恐怖、金利上昇で影響が倍、残債割れリスク、借りすぎの誘惑まで5つの地獄を具体的なシミュレーションで解説。

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油  エネルギー・原油

エネルギー・原油