米国発の日本行き原油タンカー急増──原油・ナフサ不足は解消するのか?物価への影響を徹底分析

2026年4月26日、テキサスを出港した91万バレルの米国産原油を積んだタンカーが東京湾に入港した。ホルムズ海峡の事実上の封鎖以降、初めて本格的な代替調達が実現した瞬間だ。いま、メキシコ湾から日本に向かう原油タンカーが急増している。この動きは原油・ナフサ不足を解消し、物価高を沈静化させるのか。中東産原油との比較や調達コストを踏まえ、最新データで読み解く。

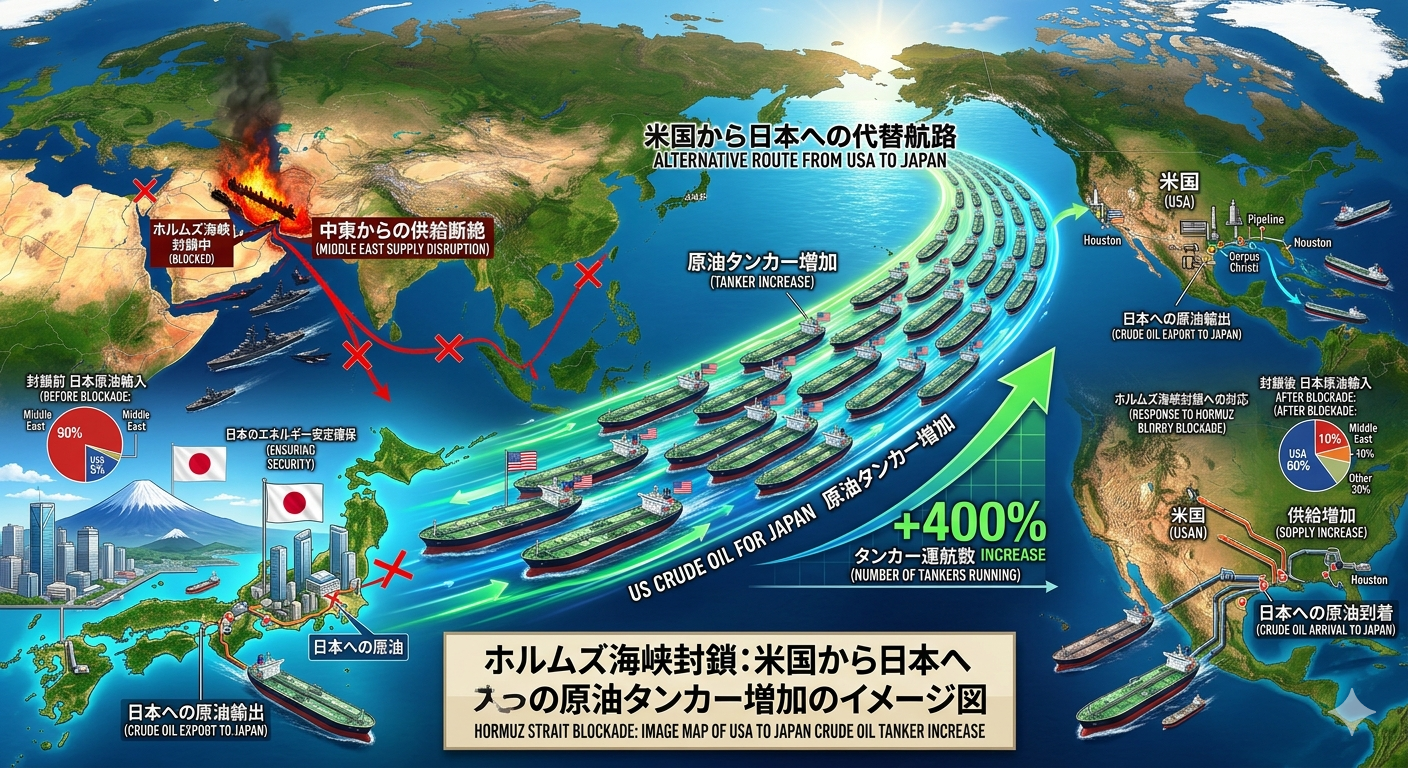

ホルムズ海峡封鎖──日本のエネルギー供給に何が起きたか

2026年2月28日のイラン攻撃を契機に、ホルムズ海峡の通航は戦前比で約95%減という壊滅的な水準に陥った。日本は原油輸入の約94%を中東に依存しており、この海峡はまさに「エネルギーの生命線」だった。

封鎖の影響は即座に数字に表れた。中東からの輸入額は2026年1月に前年同月比14.5%減、2月に12.9%減と落ち込み、3月以降はさらに激減。UAE、サウジアラビアなど中東上位4カ国からの原油輸入はいずれもホルムズ海峡を経由するため、代替ルートなしでは日本の精製能力そのものが脅かされる事態となった。

4月28日現在、イランが提示した「核問題を先送りし海峡再開を先行させる」和平案をルビオ米国務長官が拒否しており、短期的な正常化の見通しは立っていない。

米国発タンカー急増の実態──8隻・1,200万バレルが日本へ

こうした危機に対し、日本の石油会社は急速に米国産原油への代替調達を進めている。ブルームバーグの船舶追跡データによると、4月7日時点で日本向けに航行中の米国発タンカーは計8隻。輸送量は約1,200万バレルに達する。

これは驚くべき数字だ。2025年の米国からの原油輸入は月平均316万バレル、2026年2月も287万バレルだったのに対し、一度に月間平均の約4倍の原油が海上を移動していることになる。

経済産業省の見通しでは、5月の米国産原油輸入量は日量約9万バレル(月間約270万バレル)に達する見込みで、前年同期比約4倍、日本の原油輸入全体の約15%に相当する。

輸送ルートと船型の変化

注目すべきは輸送手段の変化だ。従来、米国から日本への原油輸送にはVLCC(超大型タンカー、積載量200万バレル級)が主流だった。しかし今回は8隻中4隻が「スエズマックス」や「アフラマックス」といった中型タンカーだ。

この背景にはパナマ運河の活用がある。VLCCはパナマ運河を通過できず喜望峰回り(約50日)を強いられるが、中型タンカーならパナマ経由で30〜35日で日本に到着できる。一刻も早い代替調達のため、スピードを優先した選択が行われている。

米国産 vs 中東産──調達コストの真実

では、米国産原油への切り替えはコスト面でどうなのか。ここに大きな誤解がある。

原油価格の「二重構造」

2026年4月現在、原油市場には異例の価格乖離が生じている。

| 指標 | 価格(4月時点) | 特徴 |

|---|---|---|

| WTI(米国産) | 約98ドル/バレル | 米国内の供給安定を反映 |

| ブレント(北海) | 約100ドル/バレル | 欧州基準、WTIと連動 |

| ドバイ(中東産) | 約150ドル超/バレル | ホルムズ海峡リスクを直接反映 |

通常、WTIとドバイの価格差は数ドル程度だが、現在は50ドル以上の異常な乖離が発生している。ドバイ原油はホルムズ海峡の混乱、タンカー不足、保険料高騰といった「現物調達の困難さ」を直接反映しているためだ。

輸送コストを加味しても米国産が有利

米国からの輸送には追加コストがかかる。

- タンカー運賃:パナマ経由で1バレルあたり約5〜8ドル(通常の中東→日本は2〜3ドル)

- パナマ運河通行料:中型タンカー1隻あたり数十万ドル

- 航海日数:30〜35日(中東からの15〜20日の約2倍)

しかし、それでもWTI 98ドル+輸送コスト8ドル=約106ドルと、ドバイ原油の150ドル超に比べて圧倒的に安い。輸送コストを差し引いても、1バレルあたり約40〜50ドルの差が生まれる計算だ。

日本の精製会社にとって、米国産原油は「遠いが安い」選択肢として合理性がある。

しかし、問題はナフサだ

原油の代替調達が進む一方で、より深刻な問題が残っている。ナフサ不足だ。

ナフサは原油を精製して得られる石油化学の基礎原料で、プラスチック、合成繊維、塗料、断熱材、医薬品、食品包装など、現代生活のあらゆる製品に使われている。

ナフサ価格の高騰

国産ナフサ価格は2026年1〜2月に1キロリットルあたり約6万2,000円で推移していたが、4〜6月には11万円を超えるとの見方が出ている。約1.8倍の高騰だ。

石油化学製品への影響はすでに顕在化している。

- 断熱材:価格40〜50%上昇

- 塗料:最大80%上昇

- 化学メーカー各社:20〜30%以上の値上げを相次いで公表

なぜナフサだけが深刻なのか

日本は原油を約230日分の国家備蓄を持っているが、ナフサは備蓄対象外で、民間在庫は約20日分しかない。原油の代替調達が進んでも、精製してナフサを生産するまでにタイムラグがあり、すぐには不足を解消できない。

さらに、アジア各国の石油化学企業が米国産ナフサを奪い合う「争奪戦」が発生しており、需要サイドからも価格を押し上げている。

物価への波及──ガソリンは安定、しかし「見えないインフレ」が進行

ガソリン価格は政策で抑制

ガソリンの全国平均価格は4月20日時点で169.5円/L。3月16日には史上最高値の190.8円/Lを記録したが、政府が3月19日からガソリン補助金を再開し、石油備蓄を放出したことで急速に安定した。4月16日以降の補助単価は35.5円/Lとなっている。

本当の問題は「石油化学製品インフレ」

ガソリン価格は目に見えるが、ナフサ不足がもたらす物価上昇はより広範で深刻だ。

石油化学製品はサプライチェーンの上流に位置するため、値上がりが時間差で幅広い製品に波及する。住宅建材、自動車部品、医療機器、食品包装材──これらすべてがナフサを原料とする石油化学製品を使用している。

JBpressの分析によると、早ければ2026年4〜6月期、遅くとも7〜9月期には生産活動に下振れ圧力がかかり、ナフサやアルミニウムなどの不足が顕在化すると見られている。

米国産原油で物価高は収まるのか──3つのシナリオ

楽観シナリオ:段階的な正常化(確率25%)

ホルムズ海峡が2026年後半に部分的に再開され、中東産原油の供給が徐々に回復。米国産原油の代替調達も定着し、原油価格はWTI 80ドル台に安定。ナフサ価格も年末にかけて低下し、2027年前半には物価上昇圧力が緩和。

基本シナリオ:長期化する代替調達(確率50%)

ホルムズ海峡の封鎖は2027年春まで継続。米国産原油の輸入は日本の総輸入量の20〜25%まで拡大するが、輸送能力の制約から完全な代替にはならず、原油価格はWTI 90〜100ドルで高止まり。ナフサ不足は2026年後半も続き、石油化学製品の値上がりが消費者物価を押し上げ続ける。

悲観シナリオ:さらなる供給ショック(確率25%)

中東情勢がさらに悪化し、他の産油国からの供給も減少。WTI 120ドル超、ドバイ原油200ドル超に。ナフサ価格は2倍以上に高騰し、石油化学コンビナートの操業停止が相次ぐ。日本経済はスタグフレーション(景気後退+物価上昇)に。

まとめ──米国産原油は「救世主」ではないが「命綱」

米国発の日本行き原油タンカー急増は、日本のエネルギー安全保障にとって重要な一歩だ。中東産原油に比べて調達コストが低く、輸送ルートの多様化にもつながる。

しかし、原油の代替調達だけでは物価高は解決しない。真の問題はナフサ不足であり、これは原油が届いてから精製するまでのタイムラグ、そして世界的な争奪戦という構造的課題を抱えている。

消費者としてできることは、こうした物価動向を正確に把握し、家計の見通しを立てることだ。

※本記事は2026年4月28日時点の情報に基づいています。原油市場は地政学リスクにより急変する可能性があります。

コメント