ホルムズ海峡封鎖で「勝つ石油企業」と「苦しむ石油企業」──エクソン・シェブロン・BP・シェルを徹底比較

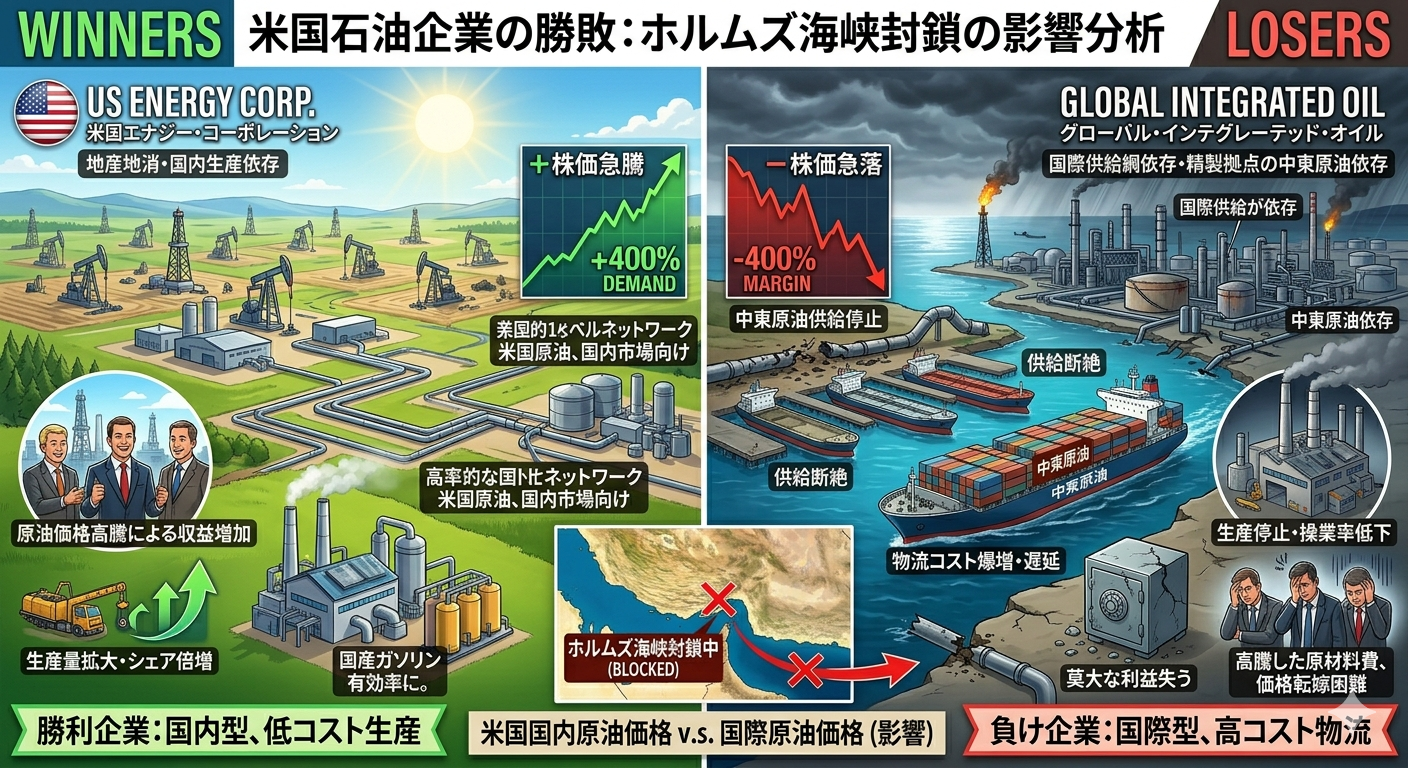

2026年2月末のイラン攻撃を契機にホルムズ海峡が事実上封鎖され、世界の石油市場は史上最大の供給ショックに直面している。原油価格はWTI 98ドル、ドバイ原油150ドル超と異例の二重構造が生まれた。

この危機の中、同じ「石油メジャー」でも明暗がはっきり分かれている。米国を拠点にパーミアン盆地やガイアナに強みを持つ企業と、中東やカタールに生産拠点を抱える企業では、業績への影響がまるで違う。エクソンモービル、シェブロン、BP、シェルの4社を、最新の決算データと開発戦略から比較・考察する。

まず知っておくべき──ホルムズ海峡封鎖の規模

ホルムズ海峡を通過する原油・石油製品は封鎖前に日量約2,000万バレルだったが、3月には日量200万バレル以下(約95%減)に激減。IEA(国際エネルギー機関)は「世界の石油市場史上最大の供給途絶」と表現している。

さらに、3月2日にはカタールの世界最大のLNG液化施設ラス・ラファンが攻撃を受け、第2トレインが停止。LNG市場にも甚大な影響が及んでいる。

こうした中、各社の業績は「中東依存度」と「米国・非中東の生産基盤」の差で大きく分かれた。

【勝ち組①】BP──株価+32%、利益2倍超の”最大の勝者”

意外にも、この危機で最も株価が上昇したのは英国のBPだ。

Q1 2026決算

- 純利益:32億ドル(前年同期比2倍超)、アナリスト予想26.3億ドルを大幅超過

- 株価:年初来+32%、スーパーメジャー5社中トップのパフォーマンス

- 中東生産:日量約41万バレル(アブダビ20.8万、オマーン12.4万、イラク7.9万)

なぜBPが勝っているのか

BPの中東生産は日量約41万バレルで、うちホルムズ海峡経由の輸出は約10万バレル/日に留まる。生産の過半はアブダビとオマーンで、パイプラインでホルムズ海峡を迂回して輸出できるルートを持つ。

さらに決定的だったのはトレーディング部門の「異例の利益」だ。BPは原油価格が70ドルから130ドルまで乱高下する中、トレーディングで巨額の利益を計上した。これはBPが歴史的にトレーディング能力に強みを持つ企業であることが奏功した形だ。

| 指標 | BP | ポイント |

|---|---|---|

| Q1利益 | 32億ドル | 予想を22%上回る |

| 株価年初来 | +32% | メジャー中トップ |

| 中東依存 | 中程度 | 迂回ルートあり |

| 勝因 | トレーディング | 価格乱高下で大儲け |

【勝ち組②】シェブロン──パーミアン盆地の増産で恩恵

米国第2位の石油企業シェブロンは、中東に大きな生産拠点を持たないことが逆に強みになっている。

強みの構造

- パーミアン盆地:2026年は前年比約10%の増産を計画。米国内最大の油田で安定供給

- 中東リスクが限定的:サウジやイラクに大規模な生産拠点を持たない

- Hess買収効果:ガイアナのスタブロークブロック権益を獲得し、非OPEC生産を強化

株価とバリュエーション

中東に依存しない米国内中心のポートフォリオが、「供給ショック時の安全資産」として評価されている。WTI 98ドルという高値の恩恵を直接受けつつ、ドバイ原油高騰のリスクは負わない。

ただし注意点もある。シェブロンは2025年に原油価格下落の影響を受けやすい構造が見られており、価格変動への感応度が高い。ホルムズ海峡が再開し原油価格が急落すれば、その反動も大きい。

【明暗分かれる】エクソンモービル──規模は最大だが中東損失も

世界最大の民間石油企業エクソンモービルは、恩恵とリスクの両面を抱えている。

恩恵の部分:パーミアンとガイアナ

- パーミアン盆地:2025年に日量160万バレルの過去最高を記録。2030年までに250万バレル/日に倍増計画

- ガイアナ:南米の新興産油国で2030年までに8隻のFPSOを稼働、日量130万バレルを目指す

- 全体生産目標:2030年に日量550万バレル、うちパーミアン+ガイアナ+LNGが65%

リスクの部分:中東エクスポージャー

一方で、エクソンモービルはカタール、イラクなど中東にも大きな権益を持つ。カタールのLNGプロジェクト「ゴールデンパス」やイラクの油田開発など、ホルムズ海峡封鎖の直接的な打撃を受けている。

Q1 2026決算(4月末発表予定)では、米国内の増産効果と中東の生産損失が相殺され、利益は予想の約77億ドル前後と、BPほどのサプライズにはならない見通し。株価もBPの+32%に対し、控えめな上昇にとどまっている。

| 指標 | エクソンモービル | ポイント |

|---|---|---|

| パーミアン生産 | 160万バレル/日 | メジャー中最大 |

| ガイアナ | 拡張中 | 2030年130万バレル |

| 中東リスク | 大きい | カタール・イラクに権益 |

| 総合評価 | 恩恵とリスク相殺 | 利益成長は限定的 |

【苦しむ側】シェル──カタールLNG打撃が深刻

欧州最大の石油企業シェルは、ホルムズ海峡危機で最も複雑な影響を受けている。

カタールLNGの打撃

シェルの最大の痛手は、カタール・ラス・ラファンLNG施設への攻撃だ。世界最大の液化施設の第2トレイン(パール GTL)が3月に停止し、復旧には約1年を要する見込み。

この結果、統合ガス部門の生産量は日量88〜92万バレル(前四半期の94.8万バレルから大幅減少)に低下。LNG液化量も760〜800万トンに落ち込んでいる。

トレーディングで相殺を狙うが…

シェルもBPと同様にトレーディングで利益を上げている。マーケティング・石油トレーディング部門は「前年比で著しく高い」利益を見込んでいる。株価も年初来+24%と好調だ。

しかし、LNG生産の減少は構造的な問題であり、1年以上の修復期間中は収益の柱が1本失われる。アナリストの間では「2026年のアップサイドは織り込み済み」との見方が広がり、目標株価と現在株価の乖離はわずか2%にとどまっている。

140億ドルのカナダ企業買収

注目すべきはシェルが4月末に発表したカナダのエネルギー企業の約140億ドルの買収だ。これはLNG事業の「脱・中東」を意図したもので、北米のLNG供給基盤を強化する戦略的な動きといえる。

4社比較──一目でわかるポジショニング

| 企業 | 株価YTD | Q1利益 | 中東依存 | 米国生産 | 総合評価 |

|---|---|---|---|---|---|

| BP | +32% | 32億ドル | 中(迂回可) | 小 | ⭐トレーディングで最大恩恵 |

| シェブロン | 堅調 | 発表待ち | 小 | 大(パーミアン+10%) | ⭐米国内完結で安全 |

| エクソン | 控えめ | 約77億ドル | 大 | 最大(パーミアン160万) | △恩恵とリスク相殺 |

| シェル | +24% | 発表待ち | 大(カタールLNG) | 中 | △LNG損失が長期化 |

投資家が注目すべきポイント

短期(3〜6ヶ月)

ホルムズ海峡の封鎖が続く限り、BPとシェブロンが相対的に有利。BPはトレーディング収益、シェブロンは米国内増産の恩恵を享受し続ける。

中期(6〜12ヶ月)

もしホルムズ海峡が再開すれば、原油価格は急落する可能性がある。その場合、エクソンモービルの低コスト大規模生産(パーミアン+ガイアナ)が強みを発揮する。逆にBPのトレーディング益は消失する。

長期(1〜3年)

今回の危機は「中東依存リスク」を世界に再認識させた。エクソンモービルとシェブロンの米国・ガイアナ中心の開発戦略は、エネルギー安全保障の観点からプレミアムが付く可能性がある。シェルのカナダ企業買収も同じ文脈で評価されるだろう。

まとめ──「どこで掘っているか」が命運を分ける時代

ホルムズ海峡危機は、石油メジャーの開発戦略の違いを鮮明に浮き彫りにした。

中東に依存しない企業(シェブロン)は安全資産として買われ、トレーディング能力に優れた企業(BP)は価格乱高下を利益に変えた。一方、中東に大きな権益を持つ企業(エクソン、シェル)は恩恵とリスクが相殺される構図だ。

石油企業への投資を検討する際は、単純に「原油高=石油株買い」ではなく、「その企業がどこに開発の軸足を置いているか」を見極めることが重要な時代になっている。

※本記事は2026年4月28日時点の情報に基づいています。投資判断はご自身の責任で行ってください。

参考情報

- CNBC:BP profits more than double, beating expectations

- OilPrice:BP Shares Up 20% Since Iran War, Leading All Supermajors

- OilPrice:Permian Basin Growth Fuels ExxonMobil’s Quarterly Success

- EBC:シェブロンとエクソンモービルの比較【2026年最新】

- Shell’s Q1 2026: Trading Windfall Meets a Billion-Dollar Cash Drain

- 第一ライフ経済研究所:大きく乖離するWTIとドバイ原油価格

コメント