「残クレ住宅ローンはやばい」「地獄を見る」――SNSや不動産掲示板でこうした声が急増しています。月々の返済額が安く見えるこのローンは、「見えない利息の罠」が潜んでおり、知らずに契約すると35年間で数百万円〜1,000万円以上多く払う可能性があります。

「残クレ住宅ローンと通常ローン、結局どっちがいくら違うのか」を正確に比較するには、無料アプリ「ローン管理&シミュレーター」が便利です。金利・借入額・返済期間を入力するだけで元利均等・元金均等の返済額を即座に比較できます。

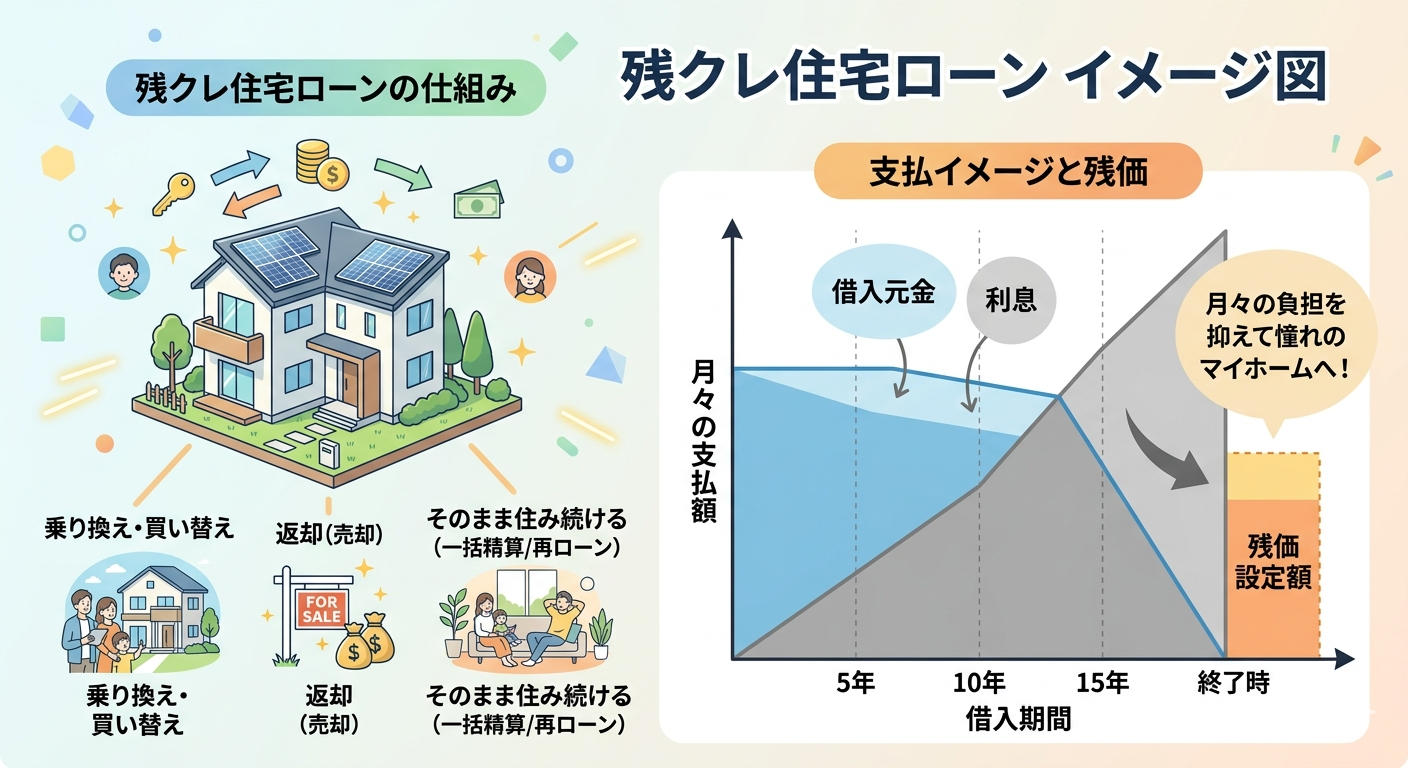

残クレ住宅ローンとは?仕組みをわかりやすく解説

車の残クレと同じ発想

残クレ(残価設定型クレジット)は元々、車の購入で広まった支払い方法です。3〜5年後の車の「残価(残存価値)」を据え置き、残りの金額だけを分割払いすることで月々の支払いを抑える仕組みです。

これを住宅ローンに応用したのが「残クレ住宅ローン」です。

残クレ住宅ローンの構造

| 部分 | 金額の例(4,000万円の場合) | 返済方法 |

|---|---|---|

| 通常返済部分 | 2,000万円(50%) | 元利均等で毎月返済(元本+利息) |

| 残価据置部分 | 2,000万円(50%) | 毎月は利息のみ。元本は減らない |

一見すると「月々の返済が半分になる」ように見えますが、残価部分の2,000万円には35年間ずっと利息がかかり続けます。元本が1円も減らないまま利息を払い続ける――これが「やばい」と言われる本質です。

35年後にどうなる?3つの選択肢

| 選択肢 | 内容 | リスク |

|---|---|---|

| ①売却して清算 | 家を売って残価分を返済 | 家の価値が残価を下回ると赤字(残債割れ) |

| ②一括返済 | 残価分を現金で一括支払い | 2,000万円を用意できるか? |

| ③再ローン | 残価分を新たなローンで借り換え | 70歳超で新規ローンを組めるか?金利は? |

残クレ住宅ローンはなぜ「やばい」のか:5つの地獄

地獄① 利息の二重構造で総支払額が爆増

| 項目 | 通常ローン(全額元利均等) | 残クレ住宅ローン | 差額 |

|---|---|---|---|

| 借入額 | 4,000万円 | 4,000万円 | — |

| 金利 | 1.0% | 通常部分1.0%+残価部分1.35% | 残価部分に上乗せ金利 |

| 月額返済額 | 112,914円 | 約78,000円 | ▲約35,000円(安い!) |

| 35年間の利息総額 | 約745万円 | 約1,520万円 | +約775万円(利息が倍以上) |

| 35年後の残額 | 0円 | 2,000万円(残価一括返済) | — |

| 総支払額(利息+残価) | 約4,745万円 | 約5,520万円 | +約775万円 |

月々は3.5万円安いが、35年間で775万円多く支払う。これが残クレ住宅ローンの正体です。月3.5万円の「お得感」に35年間の利息で中古車2台分の代金を上乗せされている計算です。

地獄② 元本が「永遠に」減らない

通常のローンでは毎月の返済で元本が少しずつ減り、35年後にはゼロになります。しかし残クレ住宅ローンの残価部分は35年間ずっと2,000万円のまま。元本が1円も減りません。

| 経過年数 | 通常ローンの残高 | 残クレの残高(残価部分含む) |

|---|---|---|

| 10年後 | 約2,900万円 | 約3,450万円 |

| 20年後 | 約1,700万円 | 約2,800万円 |

| 30年後 | 約500万円 | 約2,200万円 |

| 35年後 | 0円 | 2,000万円(残価分が残る) |

20年返済しても残高が2,800万円。この間にもし離婚や転勤で売却が必要になった場合、ローン残高が売却価格を上回る「残債割れ」のリスクが通常ローンより格段に高いのです。

地獄③ 住宅の価値は必ず下がるのに、残価は変わらない

車の残クレでは、3年後の車の価値(残価)と実際の売却価格の差は数十万円レベルです。しかし住宅は35年後。35年後の住宅価値を正確に予測することは不可能です。

| リスク要因 | 影響 |

|---|---|

| 人口減少・空き家増加 | 需要低下で住宅価格が下落 |

| 築35年の劣化 | 木造住宅は法定耐用年数22年。35年後の資産価値は限定的 |

| 立地環境の変化 | 商業施設の撤退、鉄道路線の廃止など |

| 自然災害 | 水害・地震で価値が大幅下落する可能性 |

| 金利上昇 | 再ローン時の金利が上昇していれば返済負担がさらに増加 |

残価2,000万円に設定されていても、35年後の実際の売却価格が1,200万円なら800万円の差額を自腹で補填する必要があります。

地獄④ 金利上昇の影響が通常ローンの倍

残クレ住宅ローンの残価部分は元本が減らないため、金利上昇の影響をフルに受けます。

| 金利上昇 | 通常ローンの利息増加(残高減少で軽減) | 残クレの残価部分の利息増加(残高不変) |

|---|---|---|

| +0.25% | 年間約3〜5万円増 | 年間約5万円増(ずっと同額) |

| +0.50% | 年間約6〜8万円増 | 年間約10万円増 |

| +1.00% | 年間約10〜14万円増 | 年間約20万円増 |

通常ローンは返済が進むと残高が減るため、金利上昇の影響も年々小さくなります。しかし残クレの残価部分は残高が不変のため、金利上昇の打撃が35年間ずっと同じです。

地獄⑤ 「月々が安い」に騙されて借りすぎる

残クレ住宅ローンの最大の罠は、月々の返済額が安く見えるため、通常なら借りられない金額を借りてしまうことです。

- 年収600万円で通常ローンなら4,000万円が上限

- 残クレなら月額が下がるため6,000万円まで借りられる可能性

- しかし35年後に3,000万円の残価が残る

「今の月々の支払いが楽」という短期的なメリットと引き換えに、35年後に3,000万円の爆弾を抱える構造です。

残クレ住宅ローンが「向いている」例外的なケース

| 向いているケース | 理由 |

|---|---|

| 10〜15年で確実に住みかえる人 | 残価精算前に売却。都心の資産価値が落ちにくいマンション限定 |

| 将来まとまった資金が確実にある人 | 退職金・相続・ストックオプション等で残価を一括返済できる |

| 月々を抑えて投資に回せる上級者 | 浮いた分を年利5%超で運用できれば利息差を上回る可能性 |

いずれも「残価を確実に返済できる根拠がある人」に限られます。「なんとなく月々が安いから」で選ぶのは、地獄への入口です。

車の残クレとの決定的な違い

| 比較 | 車の残クレ | 住宅の残クレ |

|---|---|---|

| 残価設定期間 | 3〜5年 | 35年 |

| 残価の予測精度 | 高い(中古車市場が成熟) | 低い(35年後の不動産価値は不明) |

| 残価割れリスク | 数十万円レベル | 数百万〜数千万円レベル |

| 再ローンの選択肢 | ディーラー保証あり | 70歳超で新規ローンは困難 |

| 心理的負担 | 200〜300万円の車 | 2,000万円超の「爆弾」 |

車の残クレは3〜5年の短期間で、金額も数十万円の差。住宅の残クレは35年で、金額は数千万円。スケールが全く違います。車の感覚で住宅の残クレを選ぶのは極めて危険です。

まとめ:残クレ住宅ローンの「やばい」チェックリスト

| 地獄ポイント | 内容 | やばさ度 |

|---|---|---|

| 利息が倍以上 | 35年で+775万円多く支払う | ★★★★★ |

| 元本が減らない | 20年返済しても残高2,800万円 | ★★★★★ |

| 35年後に2,000万円 | 売却・一括返済・再ローンのいずれかが必要 | ★★★★★ |

| 残債割れリスク | 住宅価値が残価を下回れば自腹で補填 | ★★★★☆ |

| 金利上昇の影響が倍 | 元本不変のため利息増が35年間続く | ★★★★☆ |

| 借りすぎの誘惑 | 月々が安いため身の丈以上のローンを組んでしまう | ★★★★☆ |

残クレ住宅ローンは「月々の安さ」と引き換えに「35年間の利息増加」と「35年後の巨額残価」という二重のリスクを背負う商品です。「やばい」「地獄」と言われるのには明確な理由があります。

「通常ローンと残クレ、自分の条件でいくら違うのか」を正確に比較するには、無料アプリ「ローン管理&シミュレーター」で即座に計算できます。元利均等・元金均等・ボーナス併用払いの全パターン比較、金利上昇シミュレーション、返済明細一覧、PDF出力まで完全無料。「地獄」を見る前に、まずはシミュレーションから始めましょう。

コメント